Учет давальческой переработки и материалов в 1С 8.3: позиция давальца

Как в программе отразить операции по давальческой переработке сырья при производстве продукции?

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку перехода права собственности не происходит: материалы продолжают учитываться на балансе заказчика и отражаются по счету 10.07 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, план счетов 1С).

Услуги по переработке учитываются в составе расходов по обычным видам деятельности (п. 8 ПБУ 10/99).

Стоимость материалов и услуг переработчика входит в себестоимость произведенной продукции (п. 6 ПБУ 5/01).

НУ. Услуги переработчика учитываются в составе материальных расходов (п. 6 ст. 254 НК РФ).

НДС. Передача сырья переработчику не является реализацией и не облагается НДС (ст. 38, ст. 146 НК РФ).

НДС по услугам переработчика принимается к вычету при выполнении требований (ст. 171, ст. 172 и ст. 169 НК РФ):

- организация — плательщик НДС;

- товары (работы, услуги) предназначены для деятельности, облагаемой НДС, в том числе для перепродажи;

- товары (работы, услуги) приняты к учету;

- в наличии правильно оформленный счет-фактура.

Рассмотрим учет давальческого сырья у давальца в 1С 8.3 в виде пошаговой инструкции.

Передача давальческих сырья в переработку

- зерно пшеничное 1 000 кг.

- продукцию:

- мука пшеничная 900 кг;

- акт и счет-фактуру на услуги по переработке на сумму 2 400 руб. (в т. ч. НДС 20%).

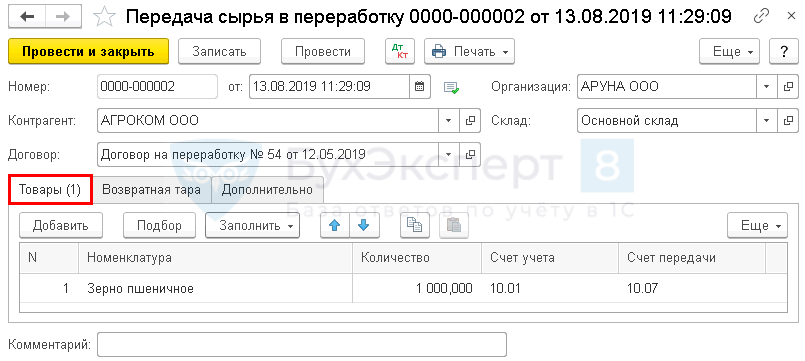

Как в 1С 8.3 передать давальческие материалы подрядчику? Оформите передачу давальческого сырья переработчику документом Передача сырья в переработку в разделе Производство — Передача в переработку — Передача сырья в переработку — кнопка Создать .

Передача в переработку в 1С 8.3:

Укажите в шапке документа:

- Контрагент — наименование переработчика сырья, выбирается из справочника Контрагенты;

- Договор — договор с переработчиком,

- Вид договора — С поставщиком.

Давальческие материалы укажите на вкладке Товары :

- Номенклатура — передаваемое сырье (материалы), выбирается из справочника Номенклатура;

- Количество — передаваемое количество сырья (материалов);

- Счет учета — счет, с которого передается сырье (материалы), в нашем примере — 10.01 «Материалы»;

- Счет передачи — 10.07 «Материалы, переданные в переработку на сторону».

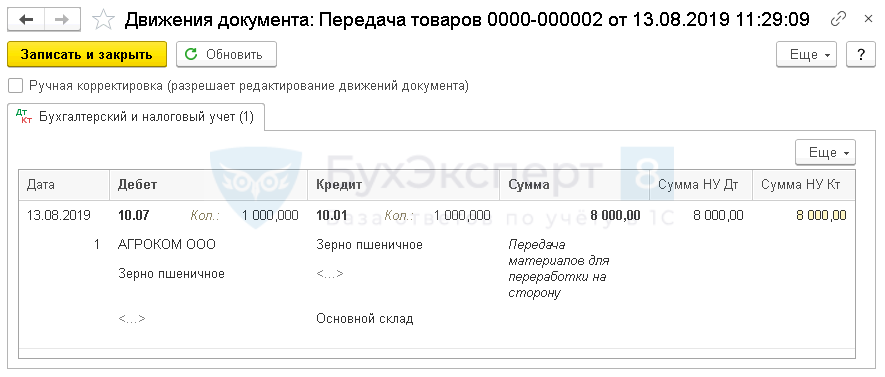

Передача материалов на сторону в 1С 8.3 проводки:

Документ формирует проводку:

- Дт 10.07 Кт 10.01 — передача сырья переработчику.

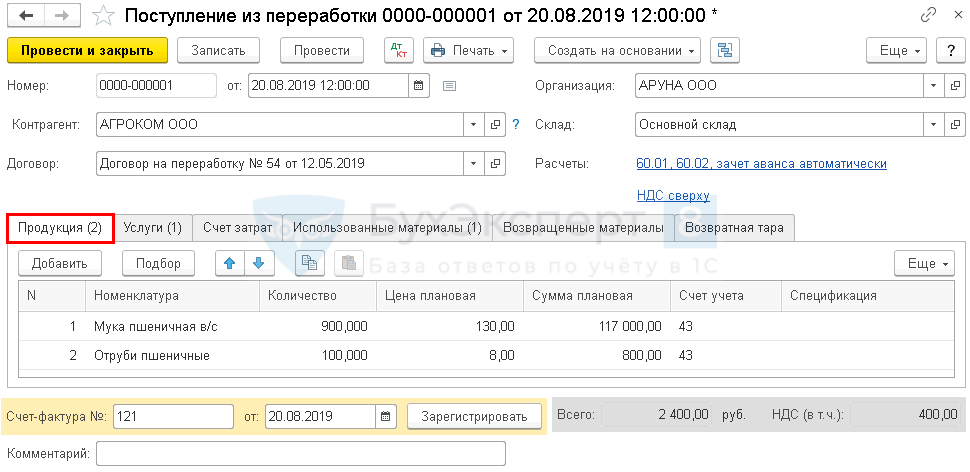

Поступление давальческих материалов из переработки

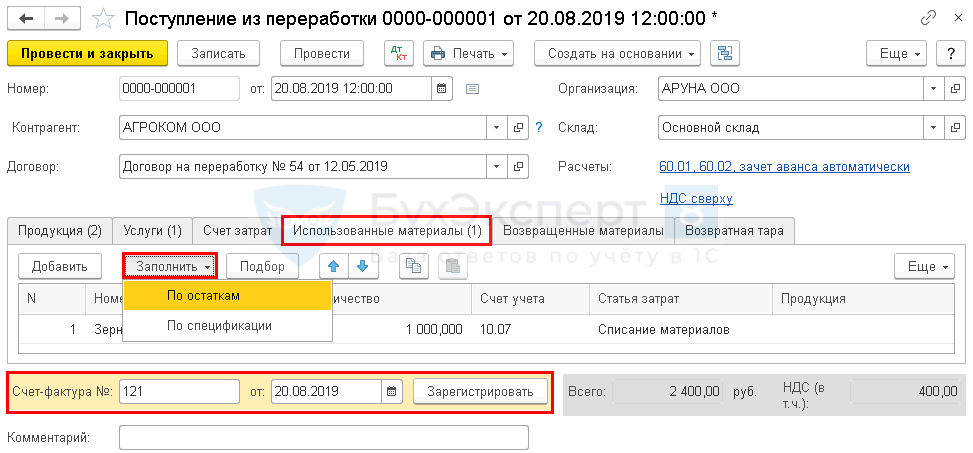

Поступление продукции из переработки в 1С 8.3 отразите документом Поступление из переработки в разделе Производство — Передача в переработку — Поступление из переработки — кнопка Создать .

Укажите на вкладке Продукция :

- Номенклатура — продукция, полученная от переработчика, выбирается из справочника Номенклатура .

- Вид номенклатуры — Продукция;

Укажите на вкладке Услуги :

- Номенклатура — услуги по переработке, выбирается из справочника Номенклатура ;

- Статья затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

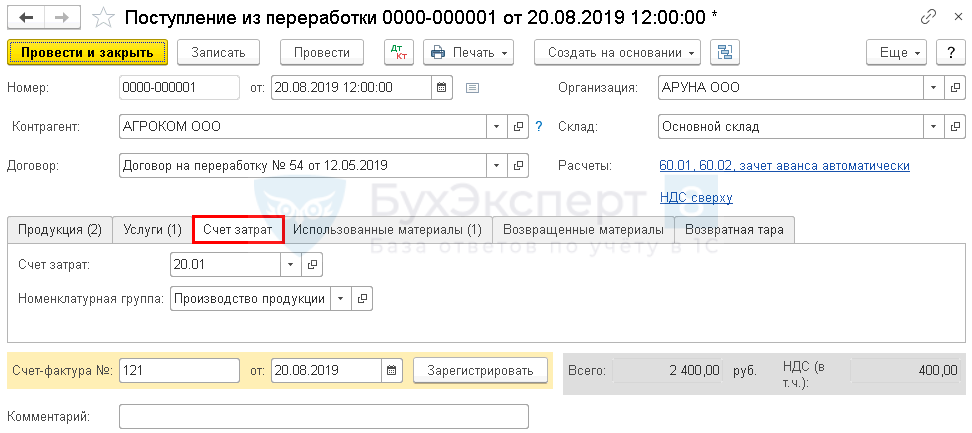

Укажите на вкладке Счет затрат :

- Счет затрат — 20.01 «Основное производство»;

- Номенклатурная группа — номенклатурная группа, к которой относится продукция.

На вкладке Использованные материалы укажите:

- Номенклатура — использованные материалы, выбирается из справочника Номенклатура ;

- Количество — количество использованных материалов;

- Счет учета — 10.07 «Материалы, переданные в переработку на сторону»;

- Статья затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

Также можно заполнить табличную часть автоматически по кнопке Заполнить .

Вкладки Возвращенные материалы и Возвратная тара заполняются по необходимости.

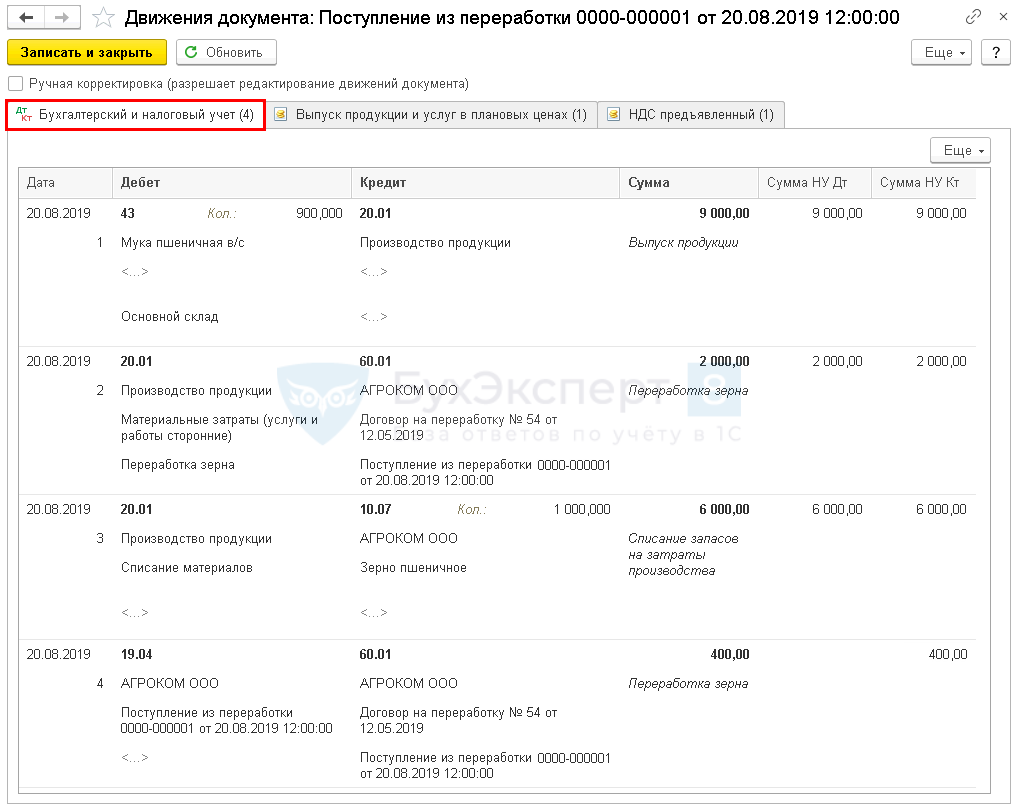

Поступление из переработки проводки в 1С 8.3.

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости.

- Дт 20.01 Кт 60.01 — учет затрат на услуги переработчика;

- Дт 20.01 Кт 10.07 — списание материалов;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

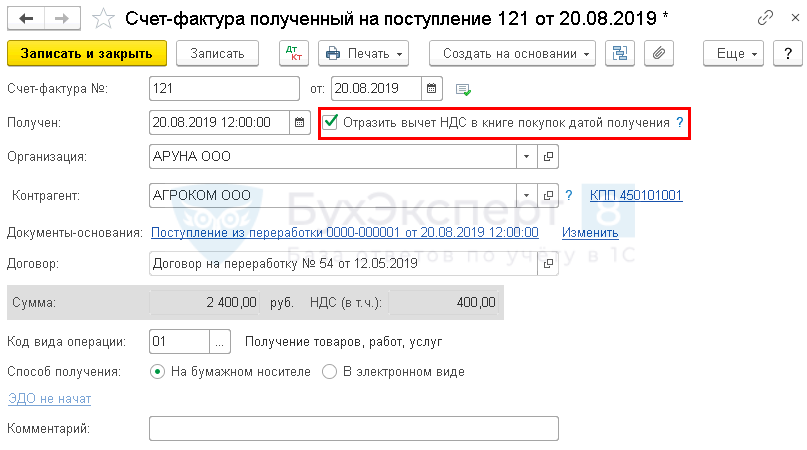

Регистрация СФ поставщика

Зарегистрируйте счет-фактуру по кнопке Зарегистрировать в нижней части документа.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

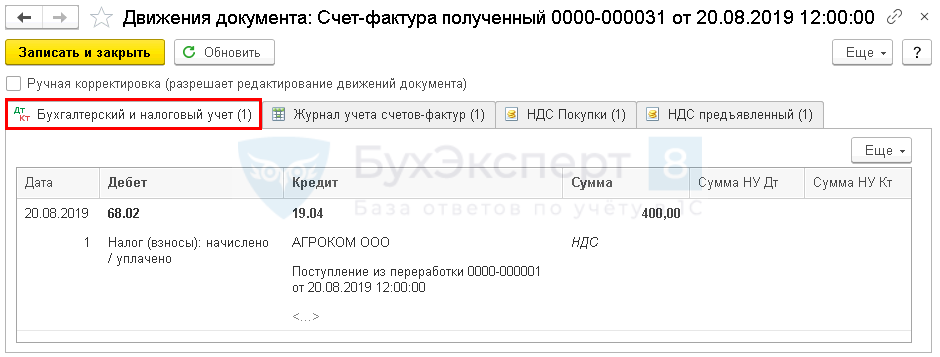

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок . PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль затраты на услуги переработчика отражают в составе себестоимости по мере реализации продукции:

- Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Номенклатурная группа, относящаяся к реализации продукции собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг PDF в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль — ссылка Номенклатурные группы реализации продукции, услуг . Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Декларация по НДС

В декларации по НДС сумму вычета НДС отражают:

- В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»:

- сумма НДС, принятая к вычету.

- данные счета-фактуры, код вида операции «01».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика.В статье вы узнаете: Нужно ли настраивать учетную политику 1С.Интересует учет у комитента в 1С 8.3 Бухгалтерия — реализация.Реализация товаров через электронные площадки набирает популярность. Яндекс-Маркет, Вайлдберриз, Озон.

(12 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеУчет давальческих материалов в строительстве

Давальческие материалы – материалы, принятые организацией в переработку от заказчика. Собственники материалов (заказчики) передают их второму субъекту (производителю) для переработки, изготовления готовой продукции или иных работ на основе полученного сырья. Важно заметить, что в процессе получения материалов подрядчик не вносит никакой оплаты за сырьё, и при получении давальческих материалов он учитывает их отдельно от остального имущества на забалансовом счете.

Особенности учета давальческих материалов

Процесс работы с давальческим сырьём можно разделить на три этапа:

- Передача материалов от заказчика к исполнителю. На этом этапе между участниками подписывается договор, включающий условия передачи сырья в переработку, сроки выполнения работ, возвратность остатков и другие важные моменты.

- Процесс переработки сырья в готовую продукцию. На этом этапе происходит получение материалов или сырья для переработки, передача сырья в процесс переработки, запуск работы с материалами, проверка готовой продукции.

- Этап реализации продукции, который включает передачу готовой продукции (или, в случае строительной отрасли, выполненных работ) заказчику, выпуск продукции.

Передавая материалы исполнителю, сырьё продолжает оставаться собственностью заказчика. В свою очередь исполнитель не добавляет давальческие материалы, полученные от заказчика, к списку своего имущества.

Если разобрать бухгалтерский учёт давальческих материалов, у заказчика и исполнителя они будут выглядеть так. У заказчика сырьё числится в разделе «Материалы», а также в разделе «Переданные материалы», у исполнителя они добавляются в графу «Полученные материалы в переработку». Затраты, полученные во время переработки сырья, ведутся в учёте затрат на производство.

Счет учета материалов, принятых в переработку, у исполнителя (подрядчика) – 003. Счет 003 является забалансовым и обобщает информацию по наличию и движению материалов и сырья, переданных и принятых в переработку.

Субсчета, на которых ведется учет, – 003.01 «Материалы на складе» и 003.02 «Материалы, переданные в производство». Субсчет для отражения передачи материалов на сторону переработчику – 003.05.

Автоматизация учета давальческих материалов

Используя программу БИТ.СТРОИТЕЛЬСТВО, которая доступна и в облачной версии, вы сможете значительно экономить время и автоматизировать бухгалтерский и налоговый учет в соответствии со спецификой строительной отрасли. Функционал решения включает возможность вести учет давальческих материалов и формировать отчетность по объектам строительства.

Оформление передачи давальческих материалов

Все условия взаимодействия между исполнителем и заказчиком предусмотрены в договоре, который подписывают стороны. Подписывая договор, исполнитель обязуется выполнять свою работу качественно и в сроки, предусмотренные договором, переданное сырьё использовать экономно.

После выполнения работ заказчик должен принять работу от исполнителя, проверить её качество, и в случае несоответствия пунктам договора о качестве готовой продукции или иных недостатках сообщить о несоответствии исполнителю.

Для передачи сырья от заказчика к исполнителю, и возврату готовой продукции нужны следующие документы:

- Заключённый между сторонами договор

- Акт приёма-передачи материалов

- Полный отчёт, включающий в себя всю информацию об использованном сырье

- Акт по приёму материалов и передачи выполненных работ

Давальческие материалы у подрядчика и заказчика строительства

В условиях передачи сырья есть две стороны – подрядчик, который принимает сырье и занимается его переработкой (использует при строительных работах), и компания-заказчик, которая является собственником сырья.

В строительной отрасли объектами передачи могут быть не только материалы (песок, кирпичи, цемент и т.д.), но и детали, конструкции, оборудование заказчика. Как сырьё, передаваемое на переработку, так и готовая продукция являются собственностью компании-заказчика.

Списание происходит на основе отчета об израсходованных материалах заказчика. В отчете содержится информация о количестве и наименовании поступивших в переработку материалов, результат переработки, данные об остатках. Излишки, в зависимости от условий договора, могут остаться у подрядчика или будут возвращены заказчику. В Акте о приемке выполненных работ КС-2 и Справке о стоимости работ КС-3 отражаются сведения о материалах подрядчика, использованных при проведении работ. При этом отражение материалов заказчика не является обязательным, так как они не влияют на стоимость работ и не входят в их объем.

В программе БИТ.СТРОИТЕЛЬСТВО можно вести учет давальческих материалов, принятых в переработку, сразу по объектам строительства и с автоматическим «подтягиванием» данных, что минимизирует вероятность ошибок.

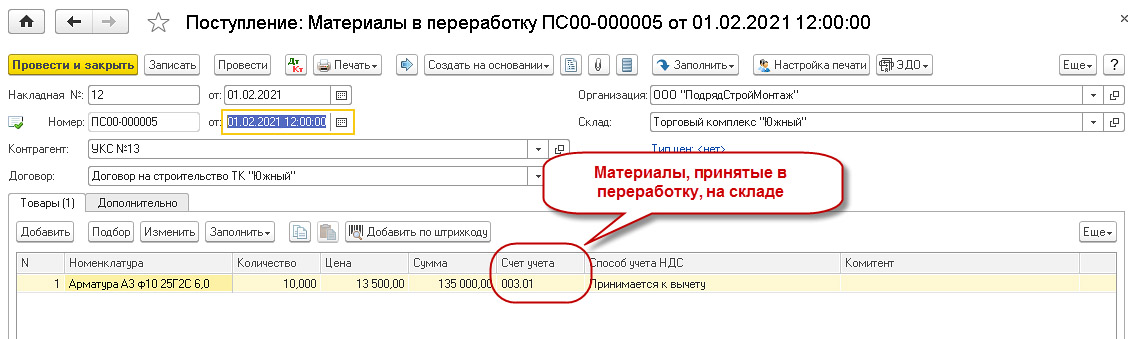

Для примера возьмем учет материалов, принятых от заказчика в переработку.

- Для этого нужно выбрать «Покупки» – «Поступление» (акты, накладные) – документ «Поступление: Материалы в переработку». Документом «Поступление в переработку» отражается поступление материалов на склад от заказчика.

Документ «Поступление в переработку»

- В документе нужно выбрать дату получения материалов, название контрагента из списка и соответствующий договор, склад, на который осуществляется приемка. Выбираем нужную номенклатуру и количество. В результате проведения документа формируются проводки по дебету счета 003.01.

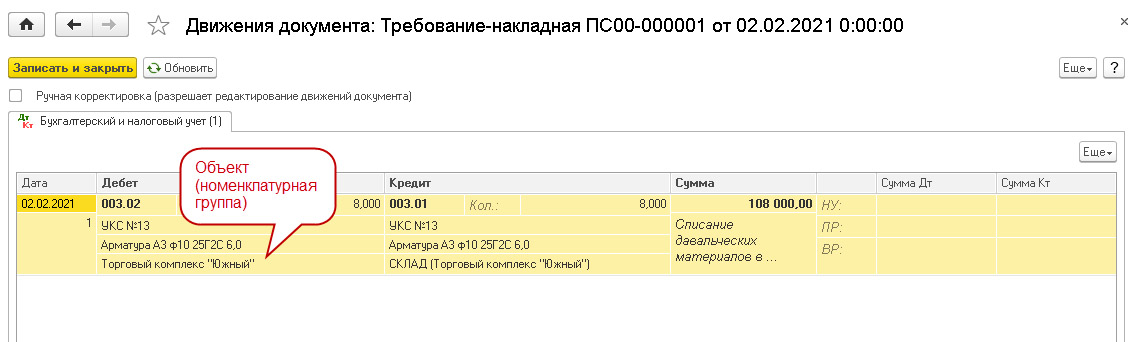

- Следующий шаг – передача материалов в производство. На основании документа «Поступление: Материалы в переработку» создадим документ «Требование-накладная» – контрагент, склад и материалы подтянутся автоматически. Укажем объект строительства, на который передаются материалы (если учет ведется по объектам – соответствующую настройку выбираем в программе), и проводим документ.

Движения документа «Требования-накладная»

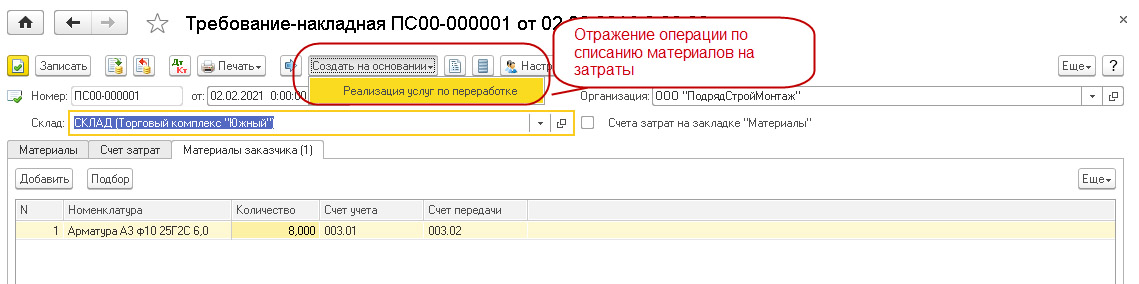

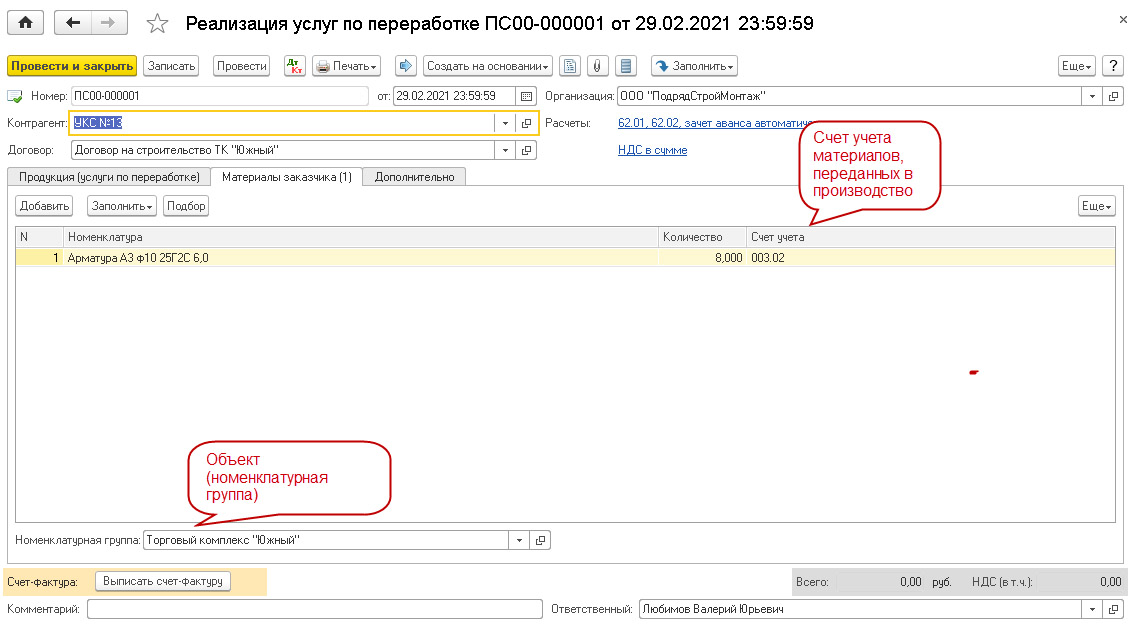

- Отчет давальцу о списанных в производство материалах создается документом «Реализация услуг по переработке», который может быть сформирован на основании документа «Требования-накладная». В этом случае реквизиты документа «подтянутся» автоматически.

Документ «Требования-накладная»

Документ «Реализация услуг по переработке»

Передача давальческих материалов в переработку субподрядчику происходит по следующим шагам:

- Отражение факта получения давальческих материалов (документ «Поступление в переработку» с видом операции: «В переработку»),

- Отражение факта передачи давальческих материалов на сторону в переработку (документ «Передача в переработку»),

- Отражение факта переработки переданных на сторону материалов и возврата не использованных (документ «Поступление из переработки»).

Из видео от экспертов компании «Первый Бит» вы узнаете, как своевременно учитывать и списывать материалы, вести учет давальческих материалов, неотфактурованных поставок и автоматизировать все процессы материально-технического обеспечения строительства.

Используя программу БИТ.СТРОИТЕЛЬСТВО, вы получите множество преимуществ. Только некоторые из них:

- Оперативность и скорость. Автоматизированное формирование отчётов, в том числе по движению материалов, уменьшает возможность ошибок

- Комплексный учёт по отдельным объектам строительства

- Возможность получить общую картину о денежных передвижениях

- Быстрота получения финансовых отчётов

- Возможность учитывать отдельно собственные и субподрядные работы

- Автоматизации процесса оформления отраслевых форм КС-2, КС-3 и др.

Вы можете бесплатно протестировать возможности программы БИТ.СТРОИТЕЛЬСТВО – для этого достаточно оставить заявку на сайте или написать в чат нашему консультанту.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылкуНажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Операции с давальческим сырьем в бухгалтерском учете

Давальческое сырье — бухгалтерский учет ведется у заказчика услуг по его переработке — отражается на субсчете, открытом к счету 10. Из этой статьи вы узнаете, как оформляется передача давальческого сырья (далее — ДС) в переработку, и о некоторых особенностях отражения в налоговом учете.

Какие бывают операции с ДС

С давальческим сырьем проводятся различные операции. Это может быть:

- переработка нефти с целью получения горюче-смазочных материалов;

- переработка сельскохозяйственной продукции с целью получения консервации, круп, муки, масла и т. д.;

- переработка полиэтилена в гранулах с целью получения ПВХ-продукции;

- строительство объектов или ремонт техники;

- прочее.

Основной целью для давальца (заказчика) является получение готовой продукции (полуфабрикатов) с заданными характеристиками из переданного переработчику (исполнителю) сырья/материалов.

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003. А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи.

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (п. 23 ФСБУ 5/2019 «Запасы», до 2021 г. — пп. 5, 7 ПБУ 5/01).

Важно! С 01.01.2021 правила учета МПЗ регулируются ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Нюансы учета МПЗ по ФСБУ 5/2019 описаны в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к КонсультантПлюс, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к КонсультантПлюс, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Как составить отчет об использовании давальческого сырья, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Особенности отражения операций с неиспользованными остатками ДС

При выполнении некоторых видов работ, например, изготовлении из металлопроката конструкций, у исполнителя часто остаются неиспользованные материалы. Поэтому могут возникать и дополнительные проводки по отражению операций с этими остатками у исполнителя и заказчика-давальца.

На забалансовом счете исполнителя после переработки ДС остались материалы. В зависимости от договоренности между контрагентами возможны такие ситуации, отображаемые следующими проводками.

- Дт 10 Кт 91 — отражены возвратные отходы, которые были безвозмездно переданы исполнителю (в этом и далее случаях — по соглашению с заказчиком-давальцем);

- Дт 10 Кт 60 (76) — оприходованы остатки ДС, переданные от давальца в счет расчетов за работы (на сумму стоимости передаваемого ДС без НДС);

- Дт 19 Кт 60 (76) — на сумму НДС по передаваемому ДС;

- Дт 60 (76) Кт (62) — взаимозачет стоимости ДС (с НДС) в счет оплаты работ, выполненных для давальца.

- Дт 10.1 Кт 10.7 — оприходованы давальцем возвращенные исполнителем материалы, которые не были им использованы или остались после переработки;

- Дт 62 (76) Кт 90 — остатки ДС у исполнителя у исполнителя переданы ему в счет оплаты работ (с НДС);

- Дт 90 Кт 10.7 — на сумму стоимости передаваемых материалов, оставшихся после переработки, без НДС;

- Дт 90 Кт 68 — начислен НДС по передаваемым остаткам;

- Дт 60 Кт 62 (76) — взаимозачет стоимости ДС с НДС в счет оплаты услуг по переработке.

Об оформлении договора о зачете взаимных требований читайте в материале «Договор взаимозачета между организациями – образец».

Итоги

В бухучете заказчик и исполнитель услуг по переработке ДС отражают по-разному. Заказчик не списывает материалы/сырье, переданные в переработку, с баланса, а отражает операцию по передаче давальцу на субсчете 10.7. Переработчик учитывает поступившее ДС не в балансе, а на забалансовом счете 003.

Особенностью учета ДС является то, что в налоговом учете операции по движению ДС, связанные с переработкой, не отражаются. Полученное вознаграждение за выполненные по переработке ДС услуги считается выручкой от реализации у исполнителя и расходами, увеличивающими стоимость материалов, передававшихся в обработку, у давальца.

Передача ДС в переработку обычно осуществляется по накладной, оформленной по форме М-15, с отметкой о том, что сырье является давальческим.

Оприходование ДС на складе у исполнителя, а также продукции переработки на складе заказчика производится с оформлением приходных ордеров по форме М-4. На всей первичной документации, формирующейся у исполнителя, делается отметка о том, что это давальческое сырье.

Факт использования ДС при переработке отражается в отчете исполнителя. Произведенная из ДС продукция, а также непереработанные остатки и возвратные отходы передаются по актам приема-передачи с указанием количества и стоимости.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Источник https://buhexpert8.ru/1s-buhgalteriya/proizvodstvo-gotovoj-produktsii/kak-v-1s-otrazit-peredachu-syrya-v-pererabotku.html

Источник https://www.1cbit.ru/blog/uchet-davalcheskikh-materialov-v-stroitelstve/

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/operacii_s_davalcheskim_syrem_v_buhgalterskom_uchete/